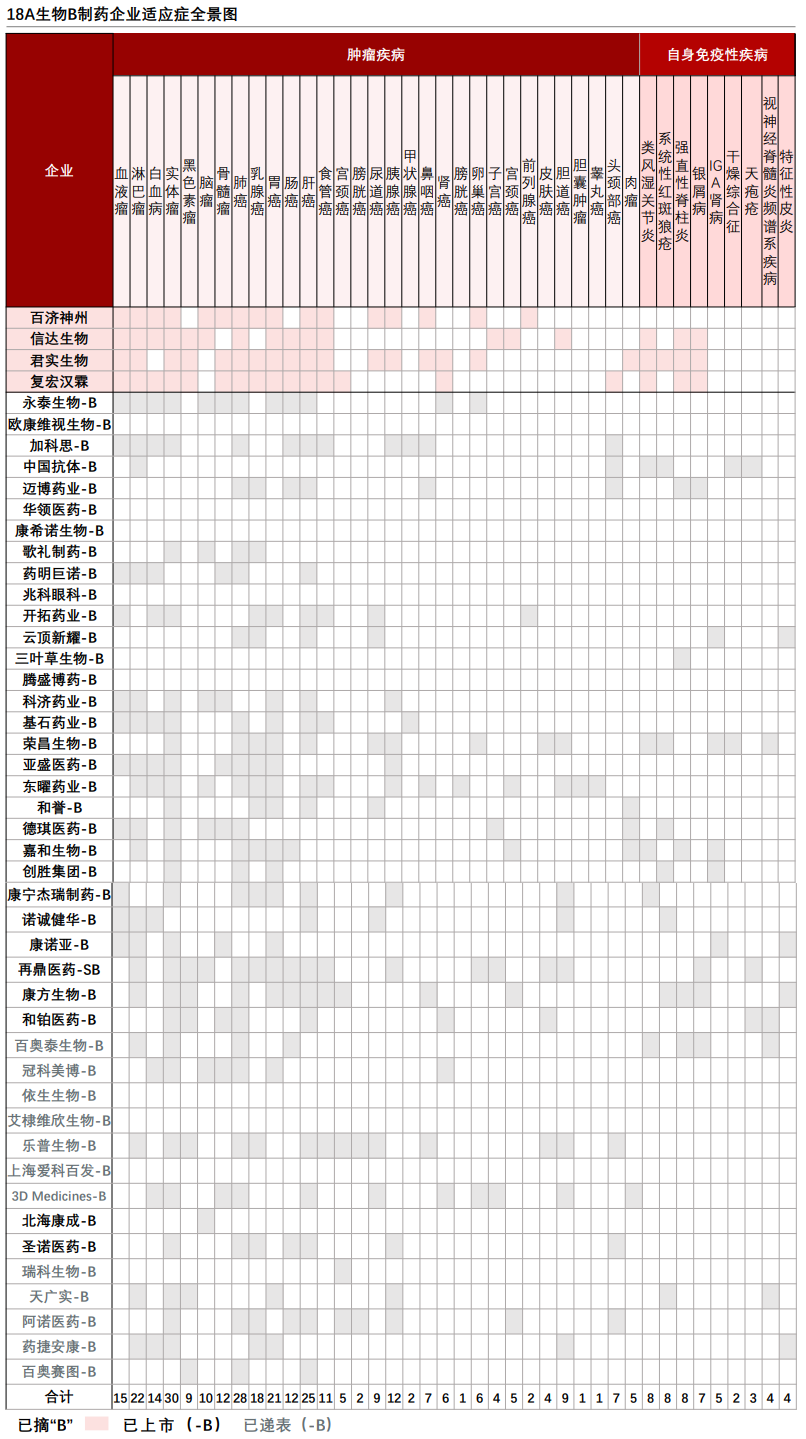

根据《港股18A生物科技公司发行投资活报告》,截至2021年12月31日,港股18A制药赛道的47家企业,占18A企业总数66.2%。其中,已上市35家,已递表12家。

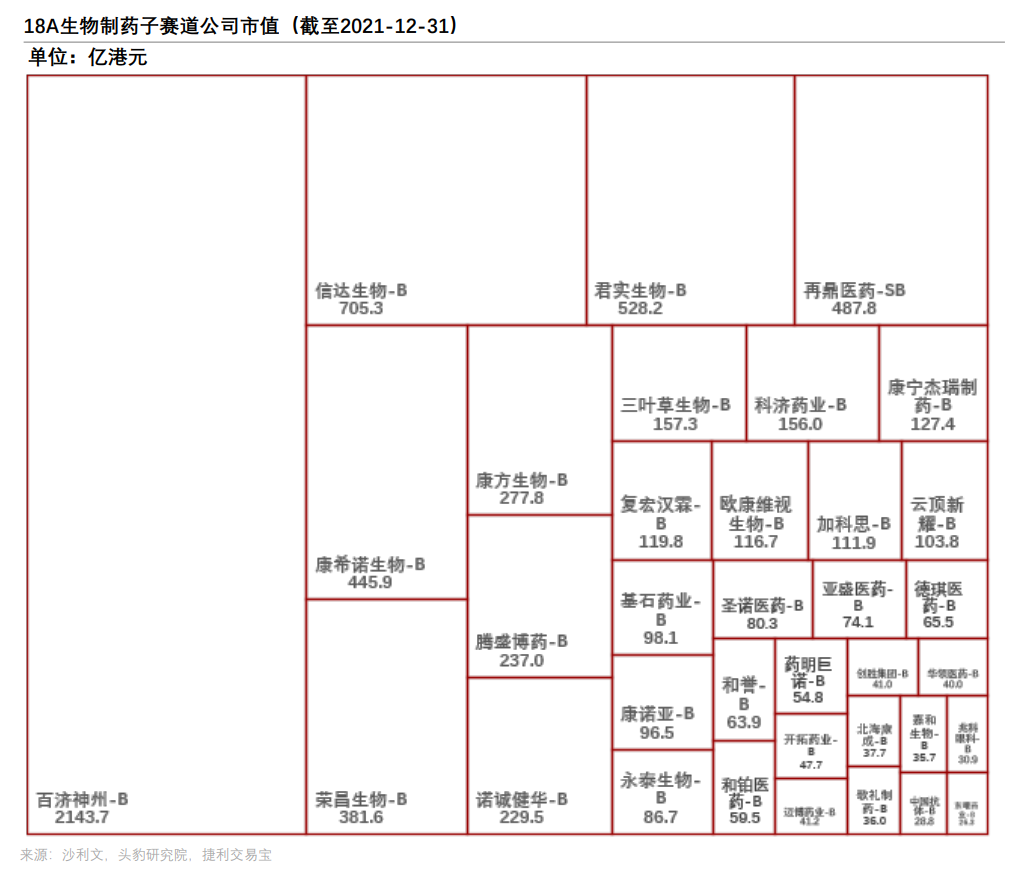

按照市值分析,这已上市35家企业中,市值过100亿的有16家,占比45.7%;市值过200亿的有9家,占比25.7%;市值过500亿的有3家,占比8.6%,整体市值中位数96.5亿港元。

换言之,18A生物制药赛道公司的“二八效应”明显。市值排名第一的百济神州,以2143.7亿港元的市值占据35家生物制药企业总市值7374.3亿港元的29.1%,基本相当于2-5名的市值总和,也接近于市值后27家18A生物制药公司的全部市值总和。

从方向上看,该赛道企业主要专注于肿瘤、自身免疫性疾病、眼科、生物疫苗、细胞治疗、糖尿病、传染病、呼吸系统疾病和罕见病9大领域的新药研发生产商业化业务。

随着患者可支付能力的提升,患者群体的增长及医保覆盖范围的扩大,2020年中国医药行业市场规模达1.6万亿元。其中,化学药以7945亿元占49%的医药市场;其次是中药以4880亿元占医药市场30%;生物药2016-2020年年均复合增速最快,2020年市场规模占医药市场21%。

预计中国医药行业整体仍以6.8%年均复合增速增长,2025年市场规模预计扩增至2.3万亿元。

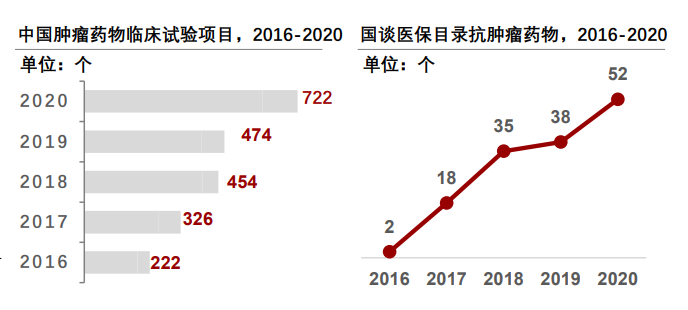

《港股18A生物科技公司发行投资活报告》统计,2020年,中国癌症新发病例数达460万例,约占全球癌症发病数25%。受人口老龄化、环境污染以及存在不健康生活方式影响,预计2025年中国癌症新发病例进一步增加至520万例。

庞大且不断增长的癌症患者群体,不仅产生巨大的癌症治疗市场需求,也为新疗法市场快速发展提供有利的临床试验环境。中国肿瘤药物临床试验项目由2016年222个,增加至2020年722个。

此外,在支付端上,2020年《国家医保目录》已纳入52种肿瘤药物,肿瘤药物的扩增有望提高中国癌症患者对肿瘤药物的支付能力。

目前,肿瘤治疗方式主要包括手术、放疗、化疗、靶向疗法和免疫疗法。手术和化疗合计占据了70%以上的市场份额,与之相比,靶向治疗和免疫治疗仅分别为11.4%和2%,仍有很大增长空间。

肿瘤治疗药物上,可分为化学药和生物药,其中生物药以单克隆抗体、双特异性抗体、ADC药物、细胞治疗、基因治疗和溶瘤病毒为主。

尤有值一提的是,2021年中国首个细胞治疗产品获批上市,细胞治疗市场预计于2030年达584亿元,市场潜在空间巨大。18A制药企业中,永泰生物、药明巨诺、科济药业都深耕于此。

值得注意的是,新技术、新靶点的发现,使得联合疗法逐渐成为肿瘤治疗的发展趋势。联合疗法具备分子靶向疗法及肿瘤免疫疗法的低毒性、高疗效特点。未来,肿瘤治疗将会发展成小分子药物、大分子药物、细胞疗法、基因治疗、疫苗等多种治疗方式的联用与共存格局。

过往十年,临床开发阶段的管线肿瘤药物增长77%,至今仍然增长强劲,其中逾800项药物已进入开发后期。肿瘤药物仍将是未来十年制药行业的重点发展领域之一。

与全球肿瘤药物市场相比,中国肿瘤药物市场增速明显,占全球市场份额预计从2021年的20.8%上升至2030年的21.8%,到2030年预计中国肿瘤药物市场将增长至6831亿元。

18A制药企业,对应发病部位,制药适应症多集中在肝癌、肺癌、胃癌、血管瘤、淋巴瘤、乳腺癌及骨肿瘤等。而百济神州,是重仓肿瘤领域的代表之一。

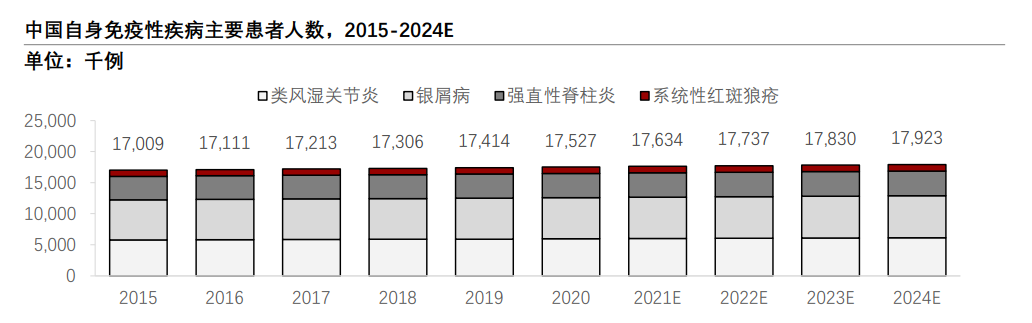

中国自身免疫性疾病患者基数大,常见疾病如类风湿性关节炎、强直性脊柱炎、银屑病的发病率均在0.1%-0.3%之间,预计到2024年三种疾病发病人数分别为612万、397万和676万人。

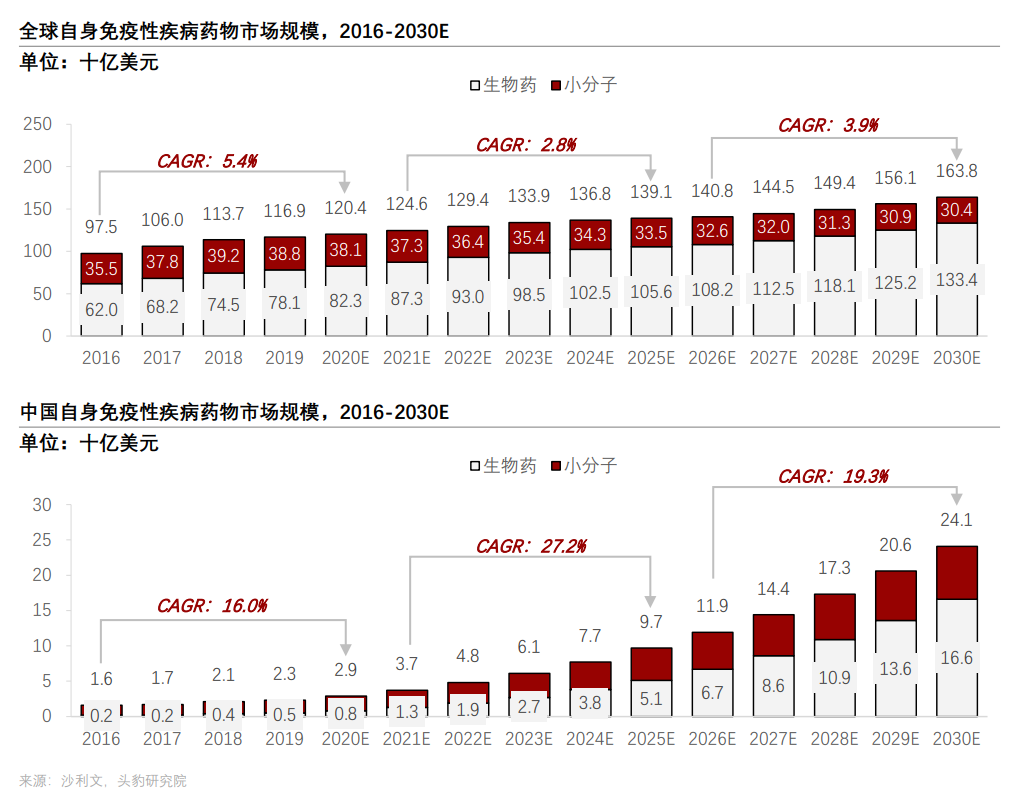

治疗上,《港股18A生物科技公司发行投资活报告》称,伴随生物药创新研发的推进,中国自身免疫性疾病药物生物制剂市场迅速增长,自身免疫性疾病生物制剂将取代小分子靶向药成为自身免疫性疾病领域的主要治疗方式,持续获得市场份额。

根据销售端统计,2016-2020年,中国自身免疫性疾病药物行业市场规模由16亿美元增长至29亿美元,年复合增长率16.0%。未来五年,自身免疫性疾病诊断逐渐完善,患者需求缺口将被逐渐填补,自身免疫性疾病患病群体增加和政策推动药物可及性不断提高,都将成为驱动行业市场规模扩张的主要原因。

18A制药企业中,信达生物、君实生物、复宏汉霖三家已移除“B”标记的企业(满足年收入大于5亿港元,市值大于40亿港元条件的公司,经港交所批准可移除“B”标记,即等同于常规下联交所主板上市),主要集中在类风湿性关节炎、强直性脊柱炎、银屑病等常见自身免疫性疾病上。

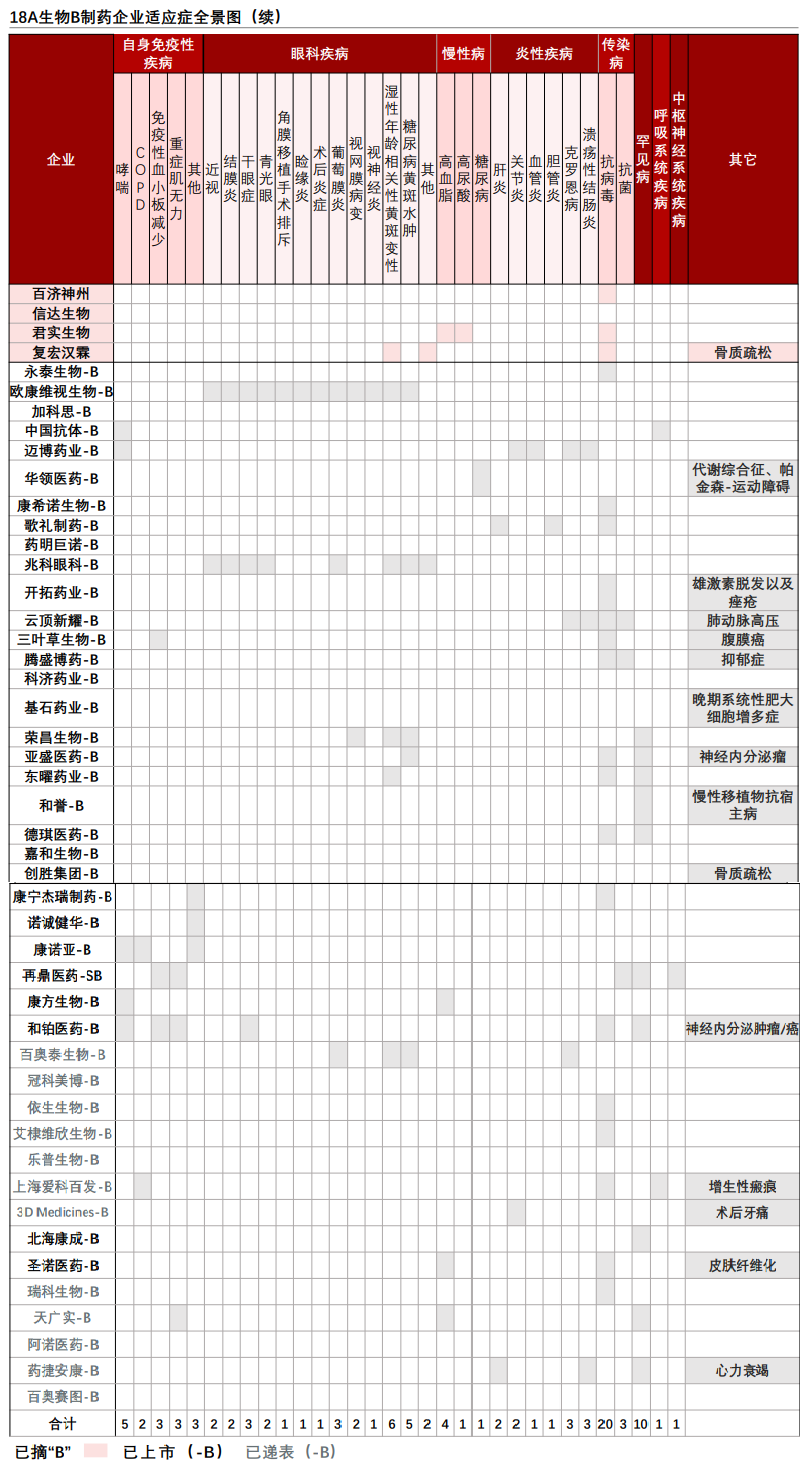

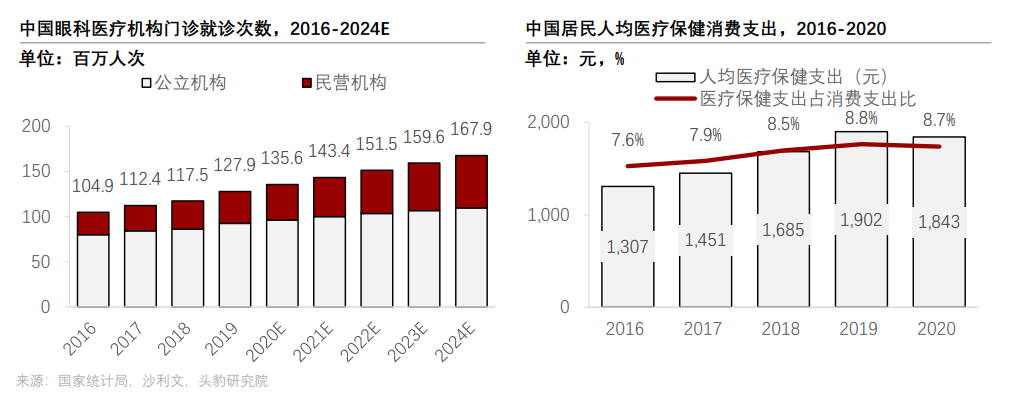

眼科疾病的主要症状通常为慢性,发病率随着年龄增长而大幅增加。加之过度使用电子屏幕以及环境污染等因素驱动,预计中国眼科疾病患者群将持续快速增长,推动中国眼科药物市场的增长。

可喜的是,援引《港股18A生物科技公司发行投资活报告》,眼科医疗领域的研究正稳步发展,如抗血管内皮生长因子生物制剂已被确定为治疗视网膜疾病的有效疗法,使用抗血管内皮生长因子生物制剂的治疗方案不断增加,前列腺素类似物成为降低眼内压的更优治疗方案。

此外,政府不断通过医保深化改革提高药物可及性,如2017年用于治疗过敏性结膜炎的奥洛他定被纳入国家医保药品目录,2019年用于治疗湿性老年黄斑部病变及糖尿病黄斑水肿的三种获批抗VEGF药物以及贝美前列素、拉坦前列素、曲伏前列素等其他青光眼药物已被纳入国家医保目录,反映眼科药物的可及性不断提高。

但在布局上,18A制药企业中,只有欧康维视生物、兆科眼科两家Biotech专门深耕眼科疾病,以及荣昌生物、和铂医药等少数公司略有涉足。

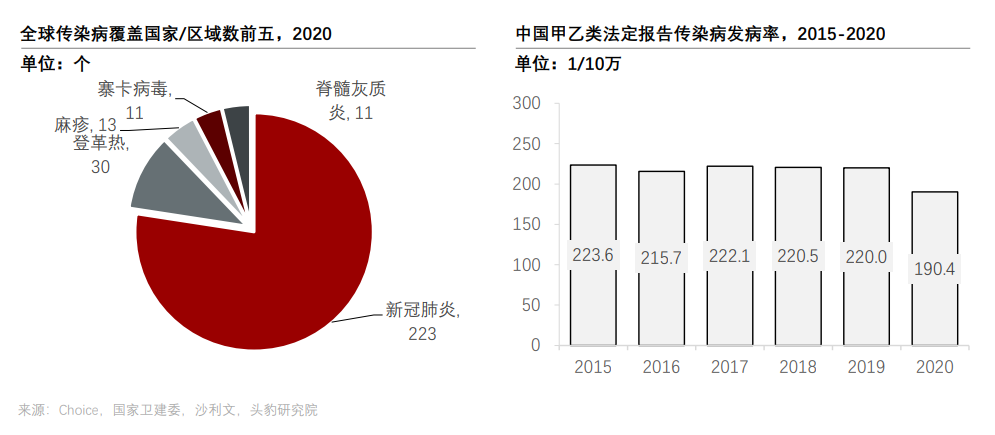

《港股18A生物科技公司发行投资活报告》将传染病作为一个单独的维度展示。这部分是因为,当下的新冠疫情,进一步凸显开发传染病治疗方案的必要性。

中国传染病药物市场有两方面创新趋势,一是患者寻求治愈疗法需求不断增加,如中国2019年感染HBV的患者总人数已达到7260万,由于HBV感染目前没有彻底治愈的治疗方案,大多数符合治疗条件的患者需要终生服药,患者对治愈疗法具有强烈需求。

另一个趋势,是对慢性传染病使用长效治疗,例如HIV患者侧重使用长效药物将引导新疗法的发展,患者的意见和选择将影响新疗法的发展市场。

传染病是全球医药市场的第三大治疗领域。中国的传染病药物市场将以比全球市场更快的速度迅速增长,从2019年的326亿美元增长到2030年的486亿美元(不包括疫苗)。

与全球市场相似,抗病毒药物预计将成为增长最快的传染病细分市场,到2030年市场规模将达到170亿美元。虽然中国对传染病药物尤其是抗病毒药物的需求十分巨大,但目前创新疗法的供应量较低。

18A制药企业中,虽然有不少都布局了传染病领域,但抗病毒赛道显然要比抗菌赛道更受欢迎。前者不仅有永泰生物、康希诺生物、开拓药业、三叶草生物、腾盛博药等疫苗和新冠概念股的身影,更吸引了百济神州、君实生物等头部公司进场。

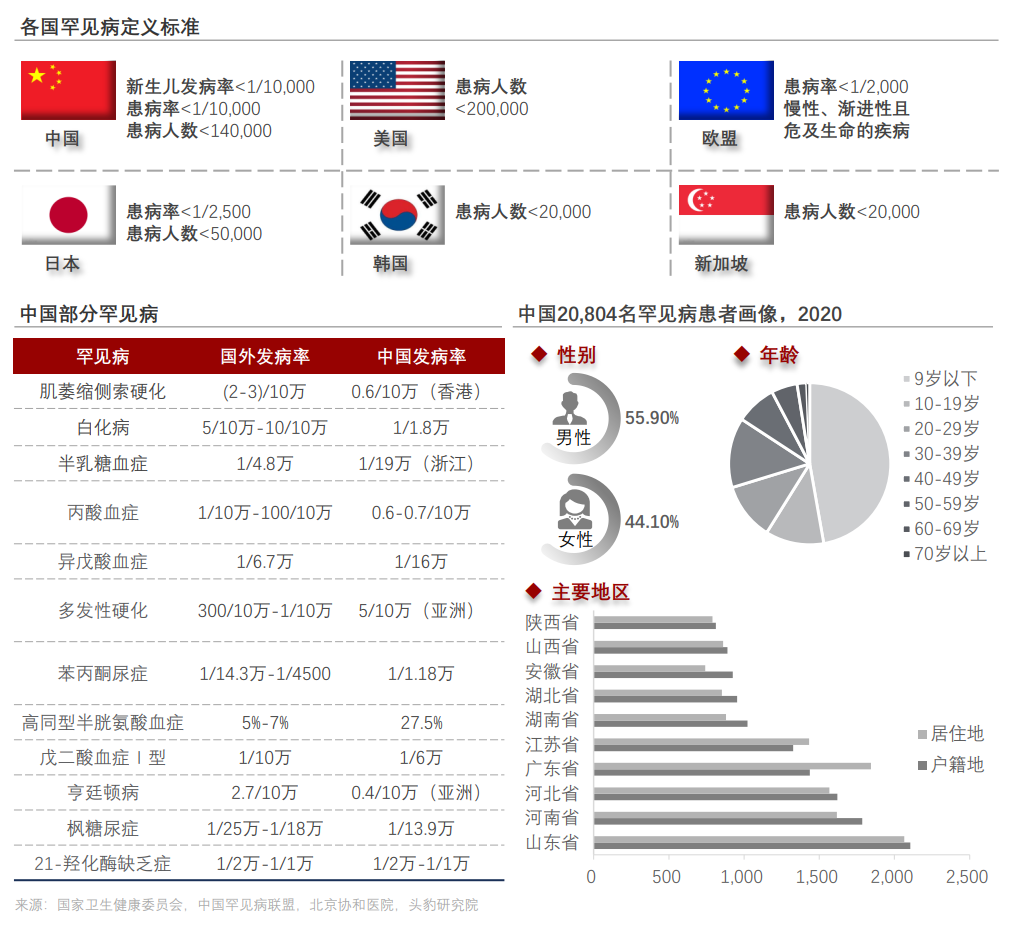

《中国罕见病定义研究报告2021》报告首次提出“中国罕见病2021年版定义”,即应将“新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病”列入罕见病。

2018年5月,国家卫健委等五部委联合发布《第一批罕见病目录》,共收录121种(类)罕见病。目前中国已知的罕见病大约有1400余种,由于确诊困难,大量罕见病被当作普通疾病治疗,或未被发现,因此实际数量可能更多。

与美国相比,美国罕见病药物的市场规模约为中国的70倍,据总体人口规模及患病率估计,中国的患者总人数至少是美国的四倍。患者人数与市场规模之间的差异,表明中国罕见病药物的发展空间巨大。

多数罕见病由病理明确的基因突变引起,提高了罕见病用药研发概率,研发工作针对性越强,所需临床试验规模越小。与此同时,罕见病患者需在特定的专科医院接受治疗,从而使企业获得针对重点目标患者群体的较高定价权,投入小规模精准销售成本。

上述效率较高的商业模式,有利于加速罕见病药物的开发和商业化。在《港股18A生物科技公司发行投资活报告》中,荣昌生物、亚盛医药、东曜药业、和誉、德琪医药、再鼎医药、和铂医药、北海康成等都已进军罕见病市场,但尚未跑出一款重磅产品。

在新技术的推动下,CRISPR和RNAi等基因疗法显示出治疗更多罕见病的潜力。基因疗法为多种目前尚无特定治疗方案的罕见病提供治疗的希望,多个基因治疗产品获得批准。

2016年,中国罕见病药物市场占全球罕见病市场的0.4%,到2020年,这一数字上升为1.0%。随着医保深化改革,市场推出更多创新药物及提升可及性,预计2030年,中国市场份额将占全球6.8%,凸显中国罕见病市场前景理想。

按适应症